- 💼 Deux cas distincts : inaptitude d’origine pro ou non professionnelle

- 💰 Origine pro : indemnité doublée + indemnité spéciale de licenciement

- ⏱️ Préavis non exécuté mais payé en cas d’inaptitude professionnelle

- ⚖️ Reclassement obligatoire avant licenciement, sauf dispense médicale

- 📋 Articles L1226-10 à L1226-14 du Code du travail

Le licenciement pour inaptitude impose un cadre strict où le montant des sommes versées fluctue selon l’origine du dommage corporel. Une erreur de qualification entre une pathologie ordinaire et un accident du travail expose l’employeur à des sanctions financières majeures. On finit souvent par s’égarer dans les calculs complexes entre barèmes légaux et dispositions conventionnelles.

Cet article détaille les modalités de calcul de l’indemnité de licenciement pour inaptitude afin de sécuriser votre solde de tout compte. Nous allons faire le point sur les règles de doublement, le salaire de référence et les exonérations fiscales applicables.

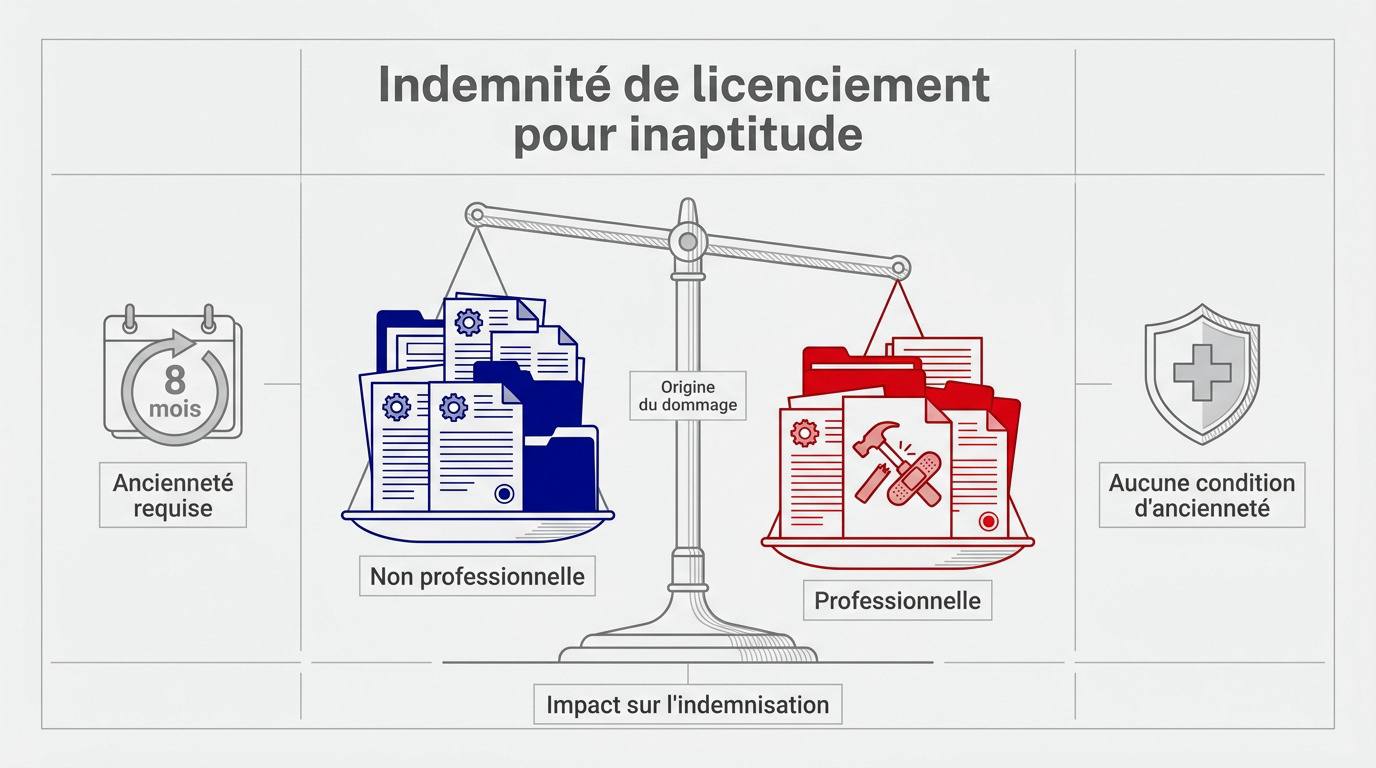

Cadre légal : l’indemnité de licenciement pour inaptitude et ses fondements

L’indemnité de licenciement pour inaptitude est doublée en cas d’origine professionnelle (accident du travail ou maladie professionnelle), sans condition d’ancienneté. Pour une inaptitude non professionnelle, le barème légal classique s’applique dès 8 mois d’ancienneté. Cette distinction majeure repose sur la qualification du dommage initial.

Inaptitude non professionnelle : liée à la vie privée ou maladie ordinaire. Inaptitude professionnelle : consécutive à un accident du travail ou une maladie professionnelle reconnue par la CPAM.

La transition entre ces régimes dépend de la reconnaissance administrative du risque professionnel, un point de bascule pour le calcul des droits.

Identifier l’origine professionnelle ou non du dommage

L’inaptitude peut découler d’une maladie ordinaire ou d’un accident de la vie privée. Dans ces situations, le calcul de l’indemnisation suit les règles classiques du licenciement pour motif personnel.

Le salarié doit justifier d’au moins 8 mois d’ancienneté ininterrompue. Cette condition est impérative pour ouvrir droit au versement de l’indemnité légale.

L’avis rendu par le médecin du travail constitue le pivot central. Il qualifie juridiquement la situation médicale.

Une erreur de qualification expose l’entreprise à des risques juridiques. L’employeur s’expose alors à une requalification coûteuse devant le Conseil de prud’hommes.

Une fois l’origine identifiée, il convient d’analyser les mécanismes spécifiques liés à l’accident du travail, souvent plus protecteurs.

Qualifier l’impact de l’accident du travail sur l’indemnisation

La CPAM définit les critères de reconnaissance du risque professionnel. L’inaptitude doit résulter directement d’un accident du travail ou d’une maladie professionnelle.

Le régime spécial supprime toute condition d’ancienneté. Le salarié perçoit ainsi l’indemnité spéciale dès son premier jour.

Le cadre légal impose des obligations strictes à l’employeur :

- Respect des conditions de l’article L. 1226-14 du Code du travail.

- Absence totale de carence d’ancienneté pour le versement.

- Établissement d’un lien de causalité direct avec l’activité pro.

Le refus d’un reclassement peut modifier ces droits. S’il est jugé abusif, il remet en cause le bénéfice de l’indemnité doublée.

- Vérifier systématiquement l’origine (pro ou non pro) de l’inaptitude via l’avis médical.

- Appliquer le doublement de l’indemnité légale uniquement en cas d’origine professionnelle confirmée.

- S’assurer du respect de l’obligation de reclassement pour éviter la nullité de la procédure.

Cette analyse ne remplace pas une évaluation in situ. Nous vous invitons à consulter un médecin du travail ou un expert en droit social pour toute situation individuelle complexe.

Calcul financier : déterminer le salaire de référence et le barème

Une fois le cadre juridique posé, il faut sortir la calculatrice pour établir la base réelle du versement.

Établir la base de calcul via le salaire de référence

Le calcul impose de comparer la moyenne des 12 derniers mois et celle des 3 derniers mois. La loi oblige à retenir la formule la plus avantageuse pour le salarié inapte.

Il faut intégrer les primes annuelles et le 13ème mois au prorata du temps de présence. Ces éléments gonflent la base de calcul finale.

Les périodes d’arrêt maladie ne doivent jamais pénaliser le calcul. Le salaire doit être rétabli comme si le salarié avait travaillé normalement.

Vous pouvez utiliser des simulateurs en ligne pour estimer le montant de vos droits. Ces outils sécurisent les projections financières.

Appliquer le doublement de l’indemnité spéciale

Le barème légal prévoit 1/4 de mois de salaire par année jusqu’à 10 ans. Au-delà, le taux passe à 1/3 de mois par année supplémentaire.

Pour l’inaptitude professionnelle, le montant de l’indemnité est doublé d’office. Ce mécanisme compense l’origine liée au travail de la pathologie.

| Origine | Barème | Ancienneté |

|---|---|---|

| Non professionnelle | 1/4 ou 1/3 | 8 mois |

| Professionnelle | Doublé | 0 mois |

Les conventions collectives prévoient souvent des taux supérieurs au minimum légal. Il est impératif de vérifier les accords de branche.

- Vérifier l’origine pour appliquer le doublement.

- Calculer le salaire de référence le plus favorable.

- Comparer le barème légal avec la convention collective.

Ces informations sont indicatives. Pour une analyse de votre cas, consultez un médecin du travail ou un expert en ergonomie.

Sommes annexes : traiter le préavis et les congés payés

Au-delà de l’indemnité principale, d’autres créances salariales doivent être liquidées lors du solde de tout compte.

Intégrer les indemnités compensatrices de congés et de préavis

Le préavis n’est pas exécuté. En inaptitude non professionnelle, il n’est pas payé. Le contrat prend fin dès la notification, sauf si la convention collective prévoit un maintien financier.

L’inaptitude professionnelle change la donne. Une indemnité égale au préavis est alors versée. Bien que le contrat soit rompu immédiatement, cette somme compense la période théorique de travail.

Le solde des congés payés reste dû. Tous les jours acquis et non pris sont rémunérés. Cette règle s’applique systématiquement, peu importe que l’origine de l’inaptitude soit professionnelle ou non professionnelle.

Ces sommes constituent des éléments de salaire. Elles sont donc soumises aux cotisations sociales. L’impôt sur le revenu s’applique également selon les barèmes en vigueur.

Solliciter l’indemnité temporaire d’inaptitude auprès de la CPAM

L’Indemnité Temporaire d’Inaptitude (ITI) soutient le salarié. C’est une aide financière versée durant la recherche de reclassement. Elle évite une rupture brutale de revenus pendant ce mois de transition.

L’accès dépend de l’origine du sinistre. Le salarié doit avoir subi un accident du travail. Une maladie professionnelle reconnue par la CPAM ouvre également droit à cette prestation spécifique.

La Sécurité sociale assure le versement direct. Cette aide s’arrête dès le licenciement effectif. Elle cesse également si un reclassement est trouvé au sein de l’entreprise avant le délai imparti.

- Formulaire Cerfa spécifique à remplir.

- Avis d’inaptitude du médecin du travail requis.

- Durée maximale de versement d’un mois.

Le montant correspond aux indemnités journalières précédentes. Il est versé sans délai de carence. Ce dispositif sécurise le parcours du travailleur inapte avant la rupture définitive du contrat.

Risques et fiscalité : sécuriser la procédure et le régime social

Le calcul est prêt, mais la sécurité juridique de l’employeur dépend du respect strict des étapes procédurales et fiscales.

Respecter l’obligation de reclassement et l’avis du CSE

Consulter le CSE est impératif avant toute proposition de reclassement. L’absence d’avis rend le licenciement irrégulier. Cela ouvre droit à des indemnités spécifiques pour le salarié.

Le risque de nullité est réel si la recherche est déloyale. Les sanctions financières s’avèrent alors particulièrement lourdes. Une insuffisance de moyens est systématiquement sanctionnée par les juges.

La preuve d’une impossibilité de reclassement doit être rigoureuse. L’employeur doit documenter chaque refus de poste. Cette traçabilité prévient les contestations ultérieures.

Un licenciement sans cause réelle et sérieuse peut doubler la facture. Le non-respect du formalisme impacte directement la trésorerie.

Appliquer les exonérations fiscales et plafonds sociaux

L’indemnité légale ou conventionnelle est totalement exonérée d’impôt. Ce principe s’applique sans distinction pour l’inaptitude. Il convient de vérifier le barème le plus favorable.

Les cotisations sociales s’appliquent au-delà de deux fois le PASS. Ce plafond annuel sert de référence absolue. Les indemnités deviennent alors soumises aux charges classiques.

Le régime de la CSG-CRDS prévoit une franchise spécifique. Cependant, l’excédent par rapport à l’indemnité légale est souvent taxé. Le calcul doit isoler ces parts imposables.

| Charge | Limite d’exonération |

|---|---|

| Impôt | Montant légal (Plafond 282 600 €) |

| Social | 2 fois le PASS (96 120 €) |

Il faut vérifier chaque année les nouveaux plafonds de la Sécurité sociale. Ces paramètres modifient directement les calculs d’exonération en paie.

Sécuriser le versement des sommes dues exige de distinguer l’origine du dommage, de calculer le salaire de référence optimal et de respecter les obligations de reclassement. Agissez sans attendre pour garantir vos droits financiers. Maîtriser le montant des indemnités pour inaptitude assure une transition professionnelle sereine et protégée.

FAQ

Comment calculer l’indemnité de licenciement suite à une inaptitude ?

Le calcul de l’indemnité légale du salarié. Le barème standard prévoit le versement de 1/4 de mois de salaire par année d’ancienneté pour les dix premières années, puis de 1/3 de mois pour les années suivantes. Le salaire de référence retenu est le montant le plus avantageux entre la moyenne des 12 derniers mois et celle des 3 derniers mois précédant la rupture.

Il est impératif d’intégrer au prorata les primes annuelles et gratifications exceptionnelles dans cette base de calcul. En cas d’inaptitude d’origine professionnelle, ce montant légal est automatiquement doublé, sans qu’aucune condition d’ancienneté minimale ne soit exigée pour le versement.

Quelles sont les conditions d’ancienneté pour percevoir cette indemnité ?

Pour une inaptitude d’origine non professionnelle, le salarié doit justifier d’au moins 8 mois d’ancienneté ininterrompue au sein de l’entreprise. À l’inverse, si l’inaptitude résulte d’un accident du travail ou d’une maladie professionnelle, l’indemnité spéciale de licenciement est due dès le premier jour de présence, supprimant ainsi tout délai de carence.

Le préavis est-il rémunéré en cas d’inaptitude médicale ?

En cas d’inaptitude non professionnelle, le préavis n’est pas exécuté et ne donne pas lieu à une indemnité compensatrice, sauf dispositions conventionnelles contraires. Toutefois, la durée de ce préavis théorique doit être intégrée dans le calcul de l’ancienneté globale pour déterminer le montant de l’indemnité de licenciement.

Dans le cadre d’une inaptitude professionnelle, la loi impose le versement d’une indemnité compensatrice d’un montant égal à celui du préavis que le salarié aurait dû percevoir. Cette somme est versée lors du solde de tout compte, bien que le contrat soit rompu dès la notification du licenciement.

Quel est le régime fiscal et social appliqué à ces indemnités ?

L’indemnité de licenciement bénéficie d’une exonération d’impôt sur le revenu dans la limite du montant légal ou conventionnel. Pour les sommes supérieures, des plafonds spécifiques s’appliquent : soit deux fois la rémunération annuelle brute de l’année précédente, soit 50 % de l’indemnité totale, dans la limite de 282 600 € pour l’année 2025.

Sur le plan social, l’exonération des cotisations est plafonnée à deux fois le PASS (soit 96 120 €). Il est important de noter que si l’indemnité totale excède 480 600 €, elle devient intégralement soumise aux cotisations sociales ainsi qu’à la CSG et à la CRDS, sans aucune franchise possible.

L’indemnité conventionnelle peut-elle être doublée en cas d’accident du travail ?

Non, le mécanisme de doublement prévu par le Code du travail s’applique exclusivement à l’indemnité légale. Si la convention collective prévoit une indemnité supérieure au montant légal doublé, l’employeur doit verser le montant conventionnel simple. La jurisprudence confirme qu’il n’y a aucun cumul ni doublement de l’indemnité conventionnelle, sauf si le texte de la convention le stipule expressément.

Quelles sont les obligations de l’employeur avant de procéder au licenciement ?

L’employeur est tenu par une obligation de recherche de reclassement active et loyale, sauf mention expresse du médecin du travail dispensant de cette recherche. Il doit également consulter le Comité Social et Économique (CSE) pour recueillir son avis sur les solutions de reclassement envisagées. Le non-respect de ces étapes procédurales expose l’entreprise à une condamnation pour licenciement sans cause réelle et sérieuse.